|

| ||

Всі форуми

>

Тема

где можно найти кассовую книгу в электронном виде?

Відправлено користувачем lemara

| Список форумів Список тем Нова тема | Попередня тема Наступна тема |

| где можно найти кассовую книгу в электронном виде? | 08 травня, 2009 11:01 |

| Re: где можно найти кассовую книгу в электронном виде? | 08 травня, 2009 11:01 |

В 1 С

| Re: где можно найти кассовую книгу в электронном виде? | 08 травня, 2009 11:44 |

А правда то ,что кассовую книгу нельзя печатать в електронном виде? Ее нужно прошивать,пронумеровать, а потом заполнять?

| Re: где можно найти кассовую книгу в электронном виде? | 08 травня, 2009 11:47 |

И где же в этом случае её електронность? таже бумажная касовая книга, только не купленная, а распечатаная.

| Re: где можно найти кассовую книгу в электронном виде? | 08 травня, 2009 12:06 |

А законность ведения електронной кассовой книги ?

| Re: где можно найти кассовую книгу в электронном виде? | 08 травня, 2009 12:10 |

могу сбросить в экселе  куда только?

куда только?

в конце года (или месяца, если много бамажек) печатаете вкладные листы кассовой книги за период, сшиваете, и скрепляете сзади бамажкой с кол-вом листов, подписью директора и печатью.

Постанова Правління Національного банку України 15.12.2004 N 637

п 4.4

куда только?в конце года (или месяца, если много бамажек) печатаете вкладные листы кассовой книги за период, сшиваете, и скрепляете сзади бамажкой с кол-вом листов, подписью директора и печатью.

Постанова Правління Національного банку України 15.12.2004 N 637

п 4.4

| Re: где можно найти кассовую книгу в электронном виде? | 08 травня, 2009 12:11 |

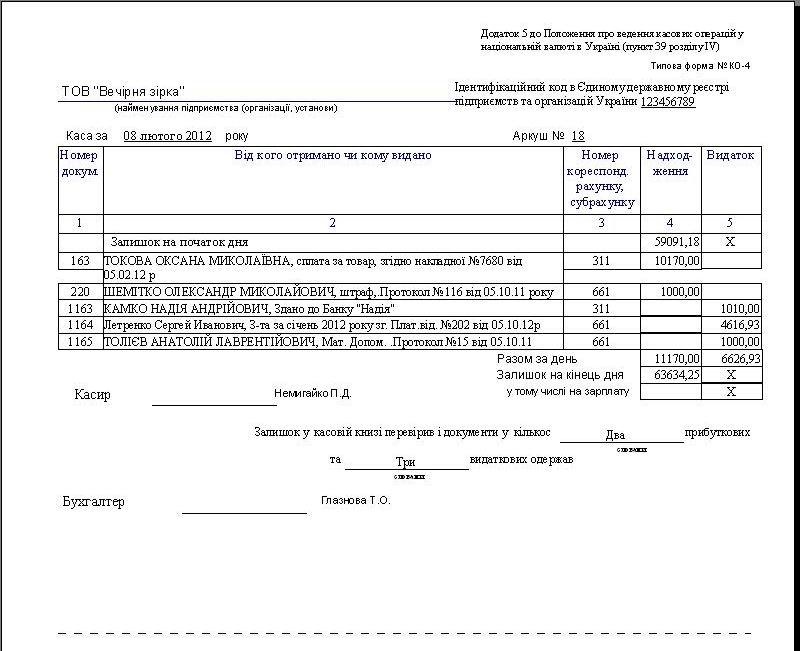

4.4. Підприємства за умови забезпечення належного зберігання

касових документів можуть вести касову книгу в електронній формі

за допомогою комп'ютерних засобів. Програмне забезпечення, за

допомогою якого ведеться касова книга, має забезпечувати візуальне

відображення і роздрукування кожної з двох частин аркуша касової

книги ("Вкладний аркуш касової книги" та "Звіт касира"), які за

формою і змістом мають відтворювати форму та зміст касової книги в

паперовій формі.

Записи в касовій книзі здійснюються на підставі відповідної

інформації з касових документів. Записи в касовій книзі мають

робитися до початку наступного робочого дня (тобто із залишками на

кінець попереднього дня), а також містити всі реквізити, що

передбачені формою касової книги. Сторінки касової книги мають

нумеруватися автоматично в порядку зростання з початку року.

У разі роздрукування "Вкладного аркуша касової книги" у кінці

місяця має автоматично роздруковуватися загальна кількість аркушів

касової книги за цей місяць, а в разі роздрукування в кінці року -

їх загальна кількість за рік.

Після роздрукування "Вкладного аркуша касової книги" і "Звіту

касира" касир зобов'язаний перевірити правильність складання цих

документів, підписати їх і передати "Звіт касира" разом з

відповідними касовими документами до бухгалтерії під підпис у

"Вкладному аркуші касової книги".

"Вкладний аркуш касової книги" протягом року зберігається

касиром окремо за кожний місяць. Після закінчення календарного

року (або залежно від потреби) "Вкладний аркуш касової книги"

формується в підшивки в хронологічному порядку. Загальна кількість

аркушів за рік засвідчується підписами керівника і головного

бухгалтера підприємства - юридичної особи, а підшивки формуються в

книгу, яка скріплюється відбитком печатки підприємства (юридичної

особи).

Після закінчення календарного року касова книга на

електронних носіях має передаватися для зберігання відповідно до

законодавства України.

касових документів можуть вести касову книгу в електронній формі

за допомогою комп'ютерних засобів. Програмне забезпечення, за

допомогою якого ведеться касова книга, має забезпечувати візуальне

відображення і роздрукування кожної з двох частин аркуша касової

книги ("Вкладний аркуш касової книги" та "Звіт касира"), які за

формою і змістом мають відтворювати форму та зміст касової книги в

паперовій формі.

Записи в касовій книзі здійснюються на підставі відповідної

інформації з касових документів. Записи в касовій книзі мають

робитися до початку наступного робочого дня (тобто із залишками на

кінець попереднього дня), а також містити всі реквізити, що

передбачені формою касової книги. Сторінки касової книги мають

нумеруватися автоматично в порядку зростання з початку року.

У разі роздрукування "Вкладного аркуша касової книги" у кінці

місяця має автоматично роздруковуватися загальна кількість аркушів

касової книги за цей місяць, а в разі роздрукування в кінці року -

їх загальна кількість за рік.

Після роздрукування "Вкладного аркуша касової книги" і "Звіту

касира" касир зобов'язаний перевірити правильність складання цих

документів, підписати їх і передати "Звіт касира" разом з

відповідними касовими документами до бухгалтерії під підпис у

"Вкладному аркуші касової книги".

"Вкладний аркуш касової книги" протягом року зберігається

касиром окремо за кожний місяць. Після закінчення календарного

року (або залежно від потреби) "Вкладний аркуш касової книги"

формується в підшивки в хронологічному порядку. Загальна кількість

аркушів за рік засвідчується підписами керівника і головного

бухгалтера підприємства - юридичної особи, а підшивки формуються в

книгу, яка скріплюється відбитком печатки підприємства (юридичної

особи).

Після закінчення календарного року касова книга на

електронних носіях має передаватися для зберігання відповідно до

законодавства України.

| Re: где можно найти кассовую книгу в электронном виде? | 08 травня, 2009 12:36 |

| Re: где можно найти кассовую книгу в электронном виде? | 20 квітня, 2013 03:20 |

кассовая книга в электронном виде украина, компьютерная программа кассовая книга,

на

http://1111.com.ua

на

http://1111.com.ua

| Re: где можно найти кассовую книгу в электронном виде? | 20 квітня, 2013 03:27 |

| Re: где можно найти кассовую книгу в электронном виде? | 20 квітня, 2013 07:26 |

Quote

Annie

4.4. Підприємства за умови забезпечення належного зберігання

касових документів можуть вести касову книгу в електронній формі

за допомогою комп'ютерних засобів. ..................................

У разі роздрукування "Вкладного аркуша касової книги" у кінці

місяця має автоматично роздруковуватися загальна кількість аркушів

касової книги за цей місяць, а в разі роздрукування в кінці року -

їх загальна кількість за рік.

Після закінчення календарного року касова книга на

електронних носіях має передаватися для зберігання відповідно до

законодавства України.

А какой вид имеет "автоматично роздруковуватися загальна кількість аркушів

касової книги за цей місяць" в екселе? Если есть у кого образец скиньте пожалуйста.

| Re: где можно найти кассовую книгу в электронном виде? | 20 квітня, 2013 07:32 |

Quote

logi1111

кассовая книга в электронном виде украина, компьютерная программа кассовая книга,

на

http://1111.com.ua

А сколько стоит такая программа у них? на сайте нет прайс -листа с ценами.

| Re: где можно найти кассовую книгу в электронном виде? | 20 квітня, 2013 07:41 |

Quote

lm2010Quote

logi1111

кассовая книга в электронном виде украина, компьютерная программа кассовая книга,

на

http://1111.com.ua

А сколько стоит такая программа у них? на сайте нет прайс -листа с ценами.

А нашла прайс-лист на программу на сайте .

| Список форумів Список тем Нова тема | Попередня тема Наступна тема |

Вибачте, тільки зареєстровані користувачі можуть писати в цьому форумі.

Повідомлення, розміщені на форумах ДК-порталу, відображають лише особисту позицію авторів повідомлень.

Адміністрація форумів не несе відповідальності за їх зміст.

Адміністрація форумів не несе відповідальності за їх зміст.

© 2023 "Дебет-Кредит", український бухгалтерський портал, web_dk [ @ ] gc.com.ua